高齢者のお金の使い方の変化について、興味深い研究成果が公表されたので紹介します。また、キーパーソンになると、対象となる高齢者の、お金の流れを示す「収支予定表」や、どこに何がいくらあると言う「財産目録」を作成することになるので、それらの形態についておさらいしましょう。

目 次 (クリックするとジャンプします)

1.高齢者のお金の使い方

高齢者のお金の使い方の変化を調べるために、英国のトレンドル博士らは、認知症等につき成年後見人が付いた1万6742人の預金者(平均年齢72.8歳)と、成年後見人が付いていない5万226人の預金者(平均年齢72.7歳)の、通帳履歴を追跡しました。

すると、成年後見人が付いた預金者は、成年後見人が付く5年ほど前から、服を買わなくなったり、旅行に出かけなくなったり、趣味にお金を使わなくなる一方、自宅の電気やガス代が増えていることがわかりました。

さらに、成年後見人が付いている預金者は、クレジットカードの暗証番号を忘れたり、オンラインでの取引が減ったり、詐欺にあったり、誰かに寄付してしまう傾向が把握されました。

(原著:Early Behavioral Markers of Loss of Financial Capacity. June 13,2025)

確かに、高齢や認知症になると、外での活動より家の中で過ごす時間が多くなるので、この研究結果は、日本の高齢者のお金の使い方にも当てはまるところ大と思います。

筆者も、成年後見人が付いた要介護高齢者のお金の使い方の変化を追跡したことがあります。結論として、イギリスでの研究成果と同様の傾向が見られたことに加え、支出の主な項目である介護サービスの内容が、高齢者が行くデイサービスから、来てもらう在宅サービス、そして、施設系のサービスに変化し、金額も増える傾向が確認できました。

何にいくら使うかは、その人が、どのような健康状態で、誰と、何をして生活しているのかを知る、わかりやすいサインといえます。本人らしいお金の使い方について、キーパーソンとして考えてみるとよいでしょう。

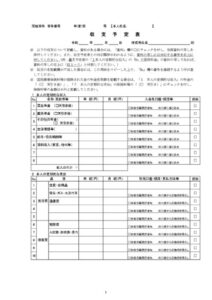

2.収支予定表

キーパーソンになると、本人の収支を、具体的に把握し、記録することになります。記録したものを、報告義務の一環で、本人に見せたり、後見人になれば監督人や家庭裁判所に提出します。報告の様式は様々ですが、ここでは、後見人が使う収支予定表を参考に、収支予定表の中身を見てみましょう。

1として「本人の定期的な収入」があります。具体的には、各種の年金収入、生活保護の場合は保護費、働いている場合は給与等、そして、アパートなどをもっていれば家賃収入などが想定されていることがわかります。

これら以外にも、株の配当金が入ったり、誰かから生活費を仕送りしてもらっている方、家の敷地内に電柱があればその賃料など、の収入項目もあるかもしれません。

定期的な収入ではなく、契約していた保険を解約した場合の解約返戻金が入ったり、100歳の御祝い金を頂くなど、臨時的な収入項目も考えられます。いずれにせよ、収入が発生するたびにきちんと記載しましょう。記載しないと、帳簿外の管理ということで、財産管理業務が透明性に欠け、場合によっては法的な問題に発展することもあるので、忘れないうちに、きちんと記載する習慣をつけるのが賢明です。

2として、「本人の定期的な支出」があります。具体的には、生活費、療養費、住居費、税金、保険料、その他の項目が用意されています。

多くの項目が、固定的に、かつ、定期的に、支払うべきものですが、臨時の支出として、本人の知り合いが亡くなった場合の香典、入れ歯や補聴器などを購入した場合などもあるでしょうから、それらも記載しておきましょう。

収支予定表の2枚目の下に、「収支が赤字となる場合、対処方法等を記載してください」と書かれています。

高齢者の場合、月次の収支が赤字になることが少なくありませんが、貯金を切り崩す、保険や株を現金化する、親族に経済的に応援してもらうなどで賄うことが考えられます。施設に入って自宅が空き家になっていれば、貸し出して賃料を得るとか、処分して売却代金を日々の生活費に充てていくことが考えられます。

このようにキーパーソンになると、財産を管理するだけでなく、売ったり買ったりという「動き」にまで直接かかわることも少なくありません。

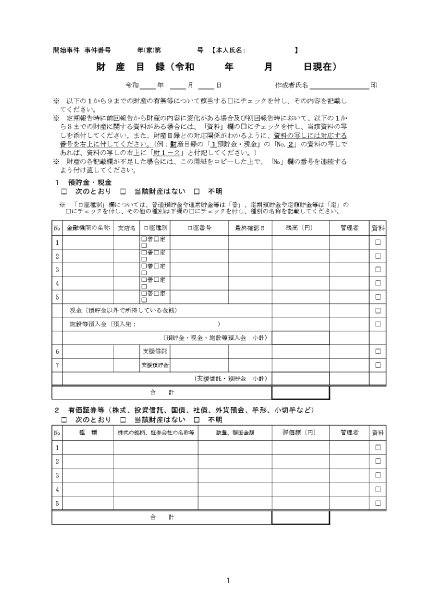

3.財産目録

財産目録を作ることで、キーパーソンとして関すべき財産の種類や内容を、一覧にして整理、管理することができます。

下記は、成年後見制度を使う時に家庭裁判所に提出する財産目録です。成年後見制度を使わないにしても、キーパーソンとして、本人の財産の目録を作ることは基礎的な作業となりますので、内容を見てみましょう。

1は預貯金・現金です。どの銀行のどの支店に普通口座としていくらある、いう具合に書きます。通帳が複数あることはしばしばです。簡便にするために少額のものは解約し、シンプルにする人もいます。通帳に加え、カードや印鑑も確認、更新しておきましょう。

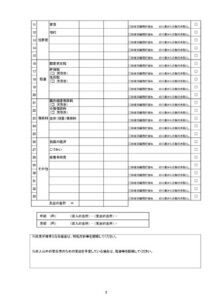

2は株などの有価証券です。証券会社や銀行等から情報をもらって銘柄や金額を記載したり、自分の会社の株のことを記載していきます。キーパーソンになって、本人と相談して、しかるべき運用の支援をすることはやぶさかではありませんが、本人のためにいっちょ儲けてあげようと、投機的な運用をすることはお勧めできません。大きな損をすると本人や家族などから賠償を求められることもあるでしょうから、おとなしくしておくことのが良いでしょう。

3は保険です。生命保険にしても、がん保険にしても、自動車や火災などの損害保険にしても、保険証券などを確認し、どの保険に入っているかを記載していきます。資料が無ければ保険会社に連絡してください。なかには、保険料を納めておらず失効しているものもあるかもしれません。また、請求すれば保険金がもらえる保険もあるかもしれません。保険内容を見直したり、受取人を変更したり、解約したり、新しい保険に入ることもあるでしょう。そのようなアクションを起こす前に、まずは、現状あるものを記載してください。

4は不動産の土地部分、5は不動産の建物部分を記載します。法務局にて不動産登記を入手し、その情報を書いていきます。現在いくらの価値があるかということは書きませんのでさほどの手間はかからないでしょう。自宅に加え、別荘、アパート、田畑、山などを所有している場合はそれも書きます。一時期流行った原野商法等の場合、現場に行ってみるとまだ山のままであることも少なくありません。

6は誰かにお金を貸している場合などに記載する項目です。貸し借りを証明する借用書などがあればそれも根拠資料として保管しておきましょう。その後、返済が滞っている場合は、相手先と話し合ったり、弁護士に依頼し、裁判を起こさざるを得ないことも出てくるかもしれません。

7は自動車、宝石、壺や絵画など、これまでの項目に当てはまらないが本人にとって重要な財産を記載します。

8は誰かにお金を借りている場合などに記載する項目です。現状を正確に把握し、場合によっては返済計画を見直し、返済していくことになりますが、キーパーソン自身が自腹を切る義務まではありません。

9は、遺産として本人がもらうことが決まっているが、まだもらっていない、つまり、これから相続の手続きをする予定の内容を記載します。預貯金等に加え不動産、場合によっては負債を相続することもあるかもしれません。相続を放棄したり、他の相続人と協議したりと、一手間二手間かかる作業が待っていますが、粛々と作業を進めていくほかありません。

以上、個別に見てきましたが、例えば、不動産を処分すると、財産目録の所不動産の記載が無くなり、売却代金が入った銀行口座の残高が増えることになります。このように財産目録は、項目をまたがって、互いに連動することがしばしばです。

また、資料や情報があれば、財産目録を埋めることはさほど難しくありませんが、家族といえども、本人の財産が、どこに、いくらあるのかを把握することは容易ではありません。「家族ですから教えてください」と言っても、銀行等は、親の残高を教えてくれないでしょう。銀行は、「親と契約をしているのであり、守秘義務の観点から、たとえ子どもだからといっても教えるわけにはいかない」というわけです。

ましてや、他人の財産状況を正確に把握するのは至難の業となります。不動産ならまだしも、どの銀行に口座があるか、どの保険に入っていたかなどまでを正確に把握するのは困難です。そのような時のために、本人から頼まれていることを示す委任契約書などを銀行等に見せることになるわけですが、それについては別のところで説明します。