老親の代わりに銀行へ行くと、「ご本人を連れて来てください」、「後見人をつけてください」といわれ当惑するご家族は多いです。事例を踏まえ、銀行とのやり取りのコツを把握しましょう。

目 次 (クリックするとジャンプします)

1.取引先と取引内容

本人のキーパソン、すなわち、家族や代理人として、本人の口座がある、ゆうちょ銀行、都市銀行、地方銀行、信用金庫、ネットバンキングなどとやり取りすることがあります。

取引内容は、お金を下ろす、残高を照会する、失くしてしまった通帳・キャッシュカード・印鑑の再発行を依頼する、定期預金を解約する、貸金庫を解約するなど様々です。

これらの取引内容は大きく2種類に分けることができます。本人の預貯金額が変動するものと変動しないものです。

お金を下ろしたり、定期預金を解約すると預金が減りますが、残高照会やキャッシュカードなどの再発行だけではお金は動きません。銀行との取引に性質の違いがあることを頭に入れておくと、銀行との会話の中で、「別にお金が動くわけではないでしょ」というふうにバリエーションが出てきます。

銀行に提出する委任状を見たことがありますか?ここでは、ゆうちょ銀行の「委任状」を紹介します。これに記載することで、本人から頼まれたということで基本的に対応してもらえるはずです。しかし、条件というか資料の下に「ご注意」とあるので、対象となる高齢者の口座がある銀行の資料の特に注意部分に目を通しておきましょう。

例 ゆうちょ銀行

https://www.jp-bank.japanpost.jp/tetuzuki/ininjo/tzk_inj_index.html

2.立ちはだかる障壁と基礎的な対策

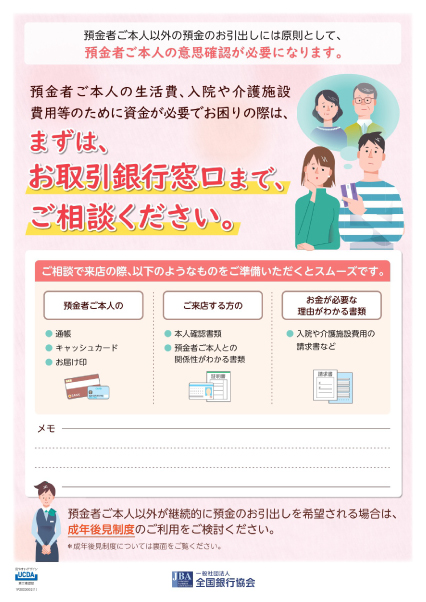

どのような取引を試みようとも、銀行はきっと嫌がるでしょう。なぜなら、銀行は本人と“お金を預かるという契約”をしているので、契約の当事者以外とのやり取りはご法度だからです。

「本人から頼まれた」といっても銀行のハードルは高く、「本人と来るように」というでしょう。

そのような場合、「だったらうちに来て会ってください」とか「病院に一緒に行きましょう」と言ってみましょう。ほとんどの場合、後日になりますが、銀行の人が、たいてい二人で本人に会いに来て、「どのような取引をしたいのか」「この人にそのことを任せてよいか」と確認するからです。

要介護の本人をタクシーに乗せて銀行へ行くのは、体力的にも、精神的にも、経済的にも、時間的にも、本人や家族にとって多大なる負担となります。仕事なのですから銀行に来てもらいましょう。

本人が認知症でも銀行の人に来てもらいましょう。というのは、認知症等になっても、お金に対する意識を維持する人は少なくないからです。「お父さんのお金が下せなくて、病院代が払えず困っている」「銀行の人が来たら“お金を下ろしたい”とキチンと言ってね」といえば準備完了。銀行の人も、立場上、本人からの一言が聴きたいだけなので、きっとスムーズにいくでしょう。

自宅や病院へ行くのは面倒ということで、電話で親御さんに確認し要件を済ませたり、家族であることを証明してくれれば払い戻しに応じるという窓口も少なくありません。

それはそれとして、そもそも、キャッシュカードと暗証番号があればお金は下せるので、カードの保管場所と番号は親御さんから聞いておきましょう。また、届出印がどれかわからなくなることもあるので、親御さんが元気なうちに印鑑の確認や改印手続きをしておくことをお勧めします。

92歳になる男性、体調を崩ししばらく入院、入院中の検査で中程度の認知症の診断も受けました。男性のサポートをする長男夫婦は、「退院してももう銀行には行けないな」と思う一方、父親のキャッシュカードが見当たりません。銀行へ行き、事情を話すと、「後見制度を使って頂くしかありません」と言われました。息子さんは、「後見制度を使うと、見ず知らずの弁護士さんが後見人になるし、後見人の報酬もかさむから嫌だな」と思ったそうです。

ということで息子さんは、お父さんの主治医から、「認知症だが、キャッシュカードを作ることについては、その内容や意味を理解していると思料される」という一筆をもらって、改めて銀行へ行きました。

すると支店長は、「そもそも、当行では90歳以上の人のキャッシュカードの利用を認めていません」、「どうしてキャッシュカードが必要なのですか、こちらの時間に合わせて窓口まで来れば済むじゃないですか」と言い出し、“迷惑な客”ということで警察まで呼ぶ始末。

これに怒った息子さんは、すぐさま本店に電話、上役に苦情を入れ本店に出向くと、平謝りされ、キャッシュカードの再発行が難なくできました。

お父さんと息子さんは、支店長の態度があまりに悪かったので、全額下ろしたり解約しようと考えましたが、「とりあえず出し入れ可能になったのでしばらくはそのままにしておく」ということで一件落着となりました。

3.銀行業界の動向

銀行業界も、高齢になった預金者への工夫を凝らし始めています。動向を確認し、ストレスのない、適切な、キーパーソン活動に勤しみましょう。

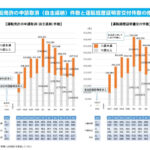

ア.100万円程度までなら成年後見制度無しでOK

家族であることを証明し、何にいくら使うかを説明することで、成年後見制度を使わなくても一定の金額を払い戻す運用が始まっています。これができるなら成年後見制度は不要と思いますが、今のところ、回数・本人意思の確認・必要な資料等の用意・一定額まで、などの制限があるようです。

ついては、カラダと頭が不自由になる前に、お金を下ろしておくとか、カードや暗証番号をしっかり整備しておくことが肝要です。

news320326※PDFにカーソルをあてると下部にページめくりボタンが出現します。

出典 https://www.zenginkyo.or.jp/fileadmin/res/news/pr/news320326.pdf

イ.遺産の一部払い

身内が亡くなり相続発生、しかし、ことがスムーズに運ばないということはままあります。そのような場合のため、遺産の一部を受け取る、逆に言えば、求めれば銀行が遺産を払い戻す制度運用があります。

やり方は二つあります。一つは、家庭裁判所に調停を起こし、その審判が出た場合です。審判書を出すことで銀行はおよそ払い出しに応じるでしょう。

もう一つは銀行独自の運用です。150万円を上限に遺産(の一部)をとりあえず受け取れるということです。

たとえば、遺産が4000万円で、相続人が、奥さまと子ども2名としましょう。遺言が無ければ、法定相続で、奥さま2000万円、子どもは1000万円ずつとなります。この運用の計算に従うと、4000万円×3分の1×2分の1=約666万円となりますが、150万円を超えているので150万円受け取ることができます。

※PDFにカーソルをあてると下部にページめくりボタンが出現します。

出典:https://www.zenginkyo.or.jp/fileadmin/res/article/F/7705_heritage_leaf.pdf

ウ.代理人の手続き

取引ごとに銀行と“交渉”するのではなく、銀行から見た正規の代理人として登録しておくことで、現在および将来において、ことがスムーズに行く仕組みも用意されています。

例えば、東京信用金庫の「代理人サービス」「将来予約型の代理人サービス」が該当します。優れもので、これだと、預金者が認知症になっても成年後見制度も使わずにお金の出し入れが可能になります。

預金者に身近な信用金庫だからなせる業かもしれませんが、大きな銀行の硬直的な運用を回避するために、このような対応を取る金融機関に預貯金を移動することは賢明と言えるでしょう。

※PDFにカーソルをあてると下部にページめくりボタンが出現します。

例 代理人サービス(東京信用金庫)

https://www.tokyo-shinkin.co.jp/news/2024/20240801_dairinin.pdf

4.気を付けよう!

高齢者のお金をターゲットにした様々な商品やサービスが乱立しています。いずれも手数料が高額で、必要かといえばそうでもないものばかりにつき、基本的にはお勧めしません。しかし、興味のある人もいるでしょうから、ここでは代表的な商品やサービスを紹介します。高齢者が取引している銀行のホームページを見たり、窓口にあるパンフレットを参考に、内容の詳細まで理解しておきましょう。

遺言信託

遺言信託というのは商品の名称であり、実際の内容は遺言の執行です。要するに、遺言に書かれている内容に従い、もらうべき人に遺産を渡すデリバリー係に過ぎません。その割に、着手金100万円、保管料、執行手数料でもう数百万円とかなりの高額といえます。銀行じゃないとできないことは何もないことも確認しておきましょう。

家族信託

老親の預貯金や不動産を、例えば長男名義に変更します。すると、長男がある程度自由に老親の財産を動かせるようになります。しかし、信託という手法を使っているので、長男は、自分のためではなく老親のために老親の財産を動かさなければいけないという制約が付く商品です。

贈与ではないので長男にあげたことにはなりません。かといって、老親名義の財産を代理人として動かすわけでもありません。わかりやすくいえば、名義を換えたうえで管理を任せる仕組みと言えるでしょう。

なぜ、そんな手の込んだことをしなければいけないのか、特段明確な理由やメリットがあるとは思いませんので、手数料のかかる一種のブームといえるでしょう。

後見取次サービス

預金者が認知症とかおひとりさまであると知るや否や、銀行が、提携している司法書士や弁護士を、預金者やその家族に紹介する内容です。預金者やその家族にメリットはなく、銀行が、司法書士や弁護士の営業代行をしていると考えるのがわかりやすいと思います。

仕方なく紹介を受けたところ、司法書士や弁護士が、「後見をやりましょう」、「遺言も書きましょう」、「不動産は売りませんか」など、いろいろと営業を掛けて来たと、憤慨する高齢者も少なくないようです。

司法書士や弁護士と話したあと、情報が連携されたのか、(そんなにお金があるならと)銀行員が金融商品の営業に来たと言うケースもありました。こわいモノです。